博亚体育2026世界杯中国官网 奥图股份时隔一月再冲IPO:一年3次司帐舛讹篡改屡次更换审计机构 出纳4年4换财务总监是实控东说念主良伴侄女

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商量院

作家:IPO再融资组/图灵

近日,奥图股份携一份“增收不增利”的得益单,再次向北交所发起冲击,距离其前次主动撤单仅隔月余。

前次IPO刚隔断一个月,为何奥图股份就再行冲关?前次IPO,招股书显现2024年4月—2025年4月一年内有三次司帐舛讹篡改,而这次再行陈述后,最新招股书仅显现两次司帐舛讹。不管三次照旧两次,齐拷问公司司帐基础步调性与财务内控灵验性。

ag最新app下载官方网站此外,公司阐扬期内屡次更换司帐师,最近一年增收不增利,毛利率大幅提高由低于同行到高于同行均值,研发用度率低于同行均值,2022-2024年、2025年上半年收入阐明单子缺失要素比例超四成,出纳4年4换,现任财务总监是实控东说念主良伴的侄女,存在票据找零、转贷和现款坐支问题,这些齐是困扰奥图股份这次IPO的要素。

旧版招股书显现一年三次司帐舛讹 新版招股书只显现两次

奥图股份的上市之路始于2023年10月,彼时公司与中泰证券签署换取条约,崇拜开动北交所IPO方针。历经一年半筹备,2025年6月20日苦求获受理。

经历两轮问询后,2026年4月,北交场所公告中暗意,奥图股份“未在法例时限内酬劳我所审核问询”,公司除去北交所上市苦求。然则,在秘书折戟仅一个月后,2026年5月中旬,奥图股份竟再次向北交所递交了上市苦求。

这场“光速重启”运作激励质疑,短短一个月内,公司被反复问询的财务内控与合规问题,比如收入阐明单子缺失、转贷、司帐舛讹频发,究竟是否已澈底整改?

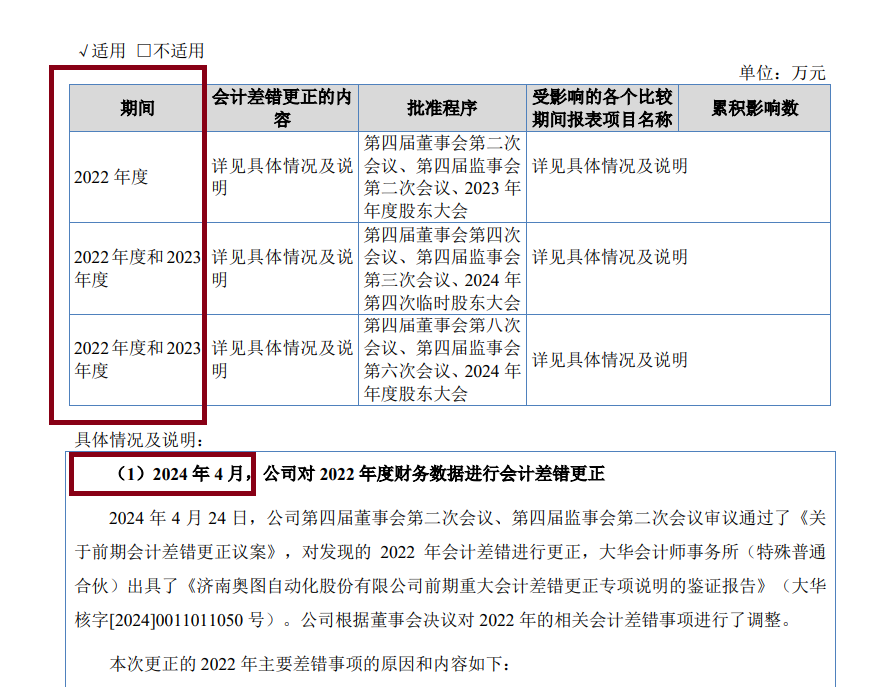

事实上,仅从司帐舛讹篡改这一维度,便可窥见其司帐基础与财务内控的成色。旧版招股书显现,2024年4月-2025年4月,奥图股份累计进行了三次紧要司帐舛讹篡改,波及收入阐明、存货跌价计提、安全坐蓐费计提、应收款项坏账等多个中枢科目。最引东说念主温雅的是,2024年8月的篡改将2023年净利润径直调减约533.9万元,降幅达9.59%。

起原:旧版招股书

起原:旧版招股书

陈述材料显现,2024 年 4月,奥图股份在换取中介机构协助下,对 2022 年的财务报表进行了司帐舛讹篡改,波及的司帐舛讹篡改主要事项包括存货跌价准备计提、收入阐明、资本归集及重分类转机等事项。2024 年 8 月,就计提安全坐蓐费和售后管事费等事项,对 2022 年、2023 年的财务报表进行了司帐舛讹篡改。2025 年 4 月,公司对已贴现但尚未到期的数字化应收账款债权字据不隔断阐明,并采集对数字化应收账款债权字据信用风险的评估,将应收款项融资中的数字化应收账款债权字据按照账龄畅达计较的原则计提坏账准备,对2022 年、2023 年财务报表再次进行了司帐舛讹篡改。

令东说念主感到猜疑的是,就算进行司帐舛讹篡改,为何不一次性变更完?短期内凡俗进行司帐舛讹变更,是否施展财务数据的可靠性存在较大争议?

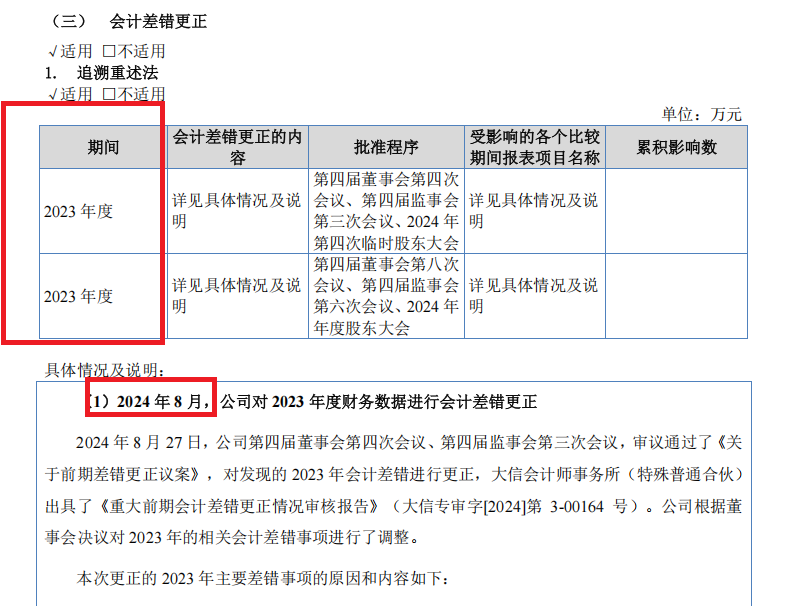

起原:最新版招股书

起原:最新版招股书

更有预见的是,新版招股书只显现了两次司帐舛讹篡改,即2024年8 月、2025年4月的两次,比旧版招股书少一次,可能是因为2024年4月篡改的是2022年度的数据。

屡次更换司帐师 收入阐明单子缺失要素比例超四成

司帐基础是否灵验,是一切财务疑窦的起源。奥图股份凡俗司帐舛讹篡改不仅动摇了投资者对公司财务信息可靠性的信任,也稳重了上市程度的内在基础。

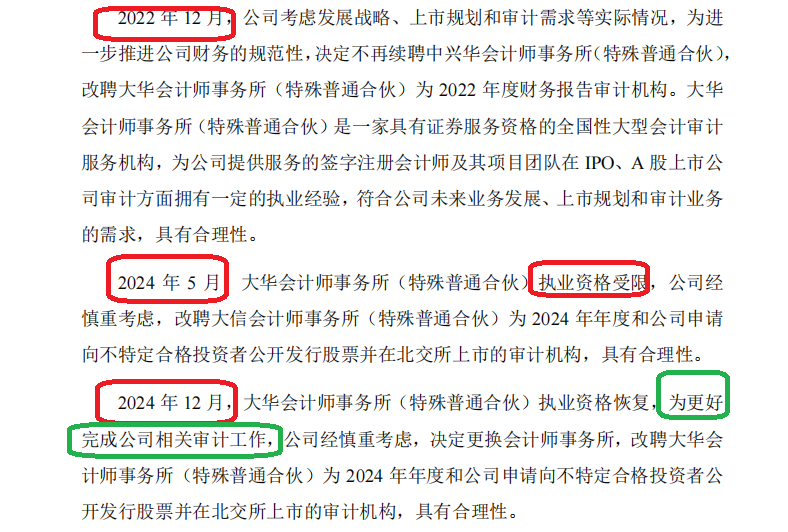

奥图股份不仅屡次进行司帐舛讹变更,还屡次更换司帐师事务所。2022年12月,奥图股份不再续聘中兴华司帐师事务所(稀奇平素结伙),改聘大华司帐师事务所(稀奇平素结伙)为 2022 年度财务阐扬审计机构。

起原:陈述材料

起原:陈述材料

2024年5月,大华司帐师事务所(稀奇平素结伙)执业经验受限,博亚体育2026世界杯中国官网公司改聘大信司帐师事务所(稀奇平素结伙)为 2024 年年度和公司苦求向不特定及格投资者公建树行股票并在北交所上市的审计机构。

2024年12月,大华司帐师事务所(稀奇平素结伙)执业经验复原,为更好地完成公司商量审计责任,公司经崇拜探究,决定更换司帐师事务所,改聘大华司帐师事务所(稀奇平素结伙)为 2024 年年度和公司苦求向不特定及格投资者公建树行股票并在北交所上市的审计机构。

令东说念主感到猜疑的是,既然2022年12月以为大华司帐师事务所更好,为何大华执业经验会受限?既然2024年5月也曾更换司帐师事务所,为何非要在2024年12月又改且归,大华司帐师事务所经验齐曾被结果,怎样会“更好完成公司商量审计责任”?

起原:陈述材料

起原:陈述材料

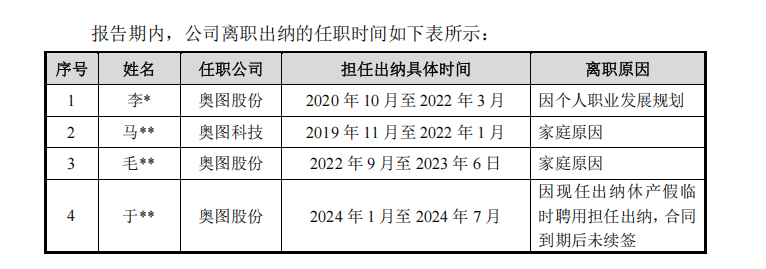

陈述材料显现,奥图股份四年内更换了四任出纳:2020年10月至2022年3月李×因“个东说念主管事发展筹商”辞职;2019年11月至2022年1月马××因“家庭原因”辞职;2022年9月至2023年6月毛××因“家庭原因”辞职;2024年1月至7月于××为临时聘请的休产假顶岗东说念主员,合同到期后未续签。

出纳岗亭虽非高管,却是掌执公司现款流的敏锐岗亭,四年四换且发生在上市换取期内,不管怎样难以给投资者“很融会”的印象。

此外,奥图股份实控东说念主和瑞林的良伴与公司现任财务总监师璇系姑侄联系,这一情况在IPO企业中虽非十足辞让,但可能激励投资者对公司财务落寞性和财务内限度度灵验性的担忧。

起原:陈述材料

起原:陈述材料

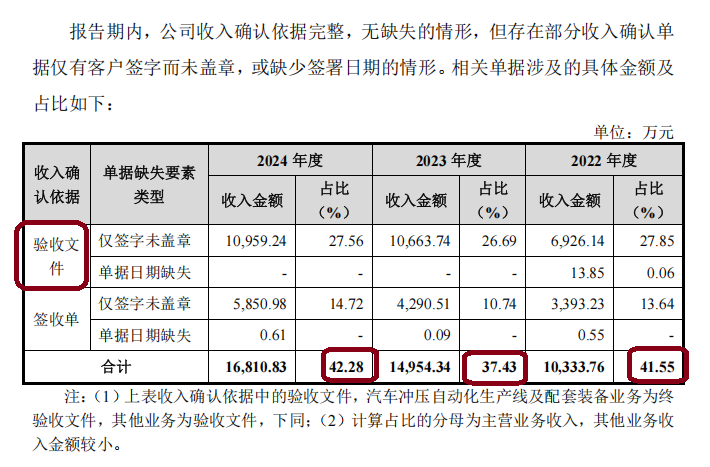

2022-2024年、2025年上半年,奥图股份收入阐明单子缺失要素的比例分辨为41.55%、37.43%、 42.28%、47.24%,且存在靡烂验收情形,公司司帐核算的准确性、完好性存疑。其中,验收文献仅署名未盖印的金额占比最高,2022-2024年数据分辨为27.85%、26.69%、27.56%。

奥图股份暗意,因为公司客户多为汽车整车厂、汽车零部件企业等上市公司、国有企业和大型民营企业等,客户范围较大,产业链地位相对强势,里面要道复杂且用印惩处严格,除个别客户在技能条约中商定终验收阐扬需客户盖印且公司已按照技能条约商定得到客户盖印的终验收文献外,终验收文献并非其法定或合同商定的盖印事项,其主要根据自己里面惩处法例对外提供终验收文献。因此,阐扬期内存在部分终验收单子未盖印、仅客户技俩负责东说念主员署名的情形。

此外,奥图股份阐扬期内存在票据找零、转贷和现款坐支等财务内控不步调的情形。其中,公司过火子公司存在为得志贷款银行受托支付条件,通过转贷波及金额 2000万元。

增收不增利 毛利率高于同行但研发用度率低于同行

招股书显现,奥图股份主商业务为汽车冲压自动化坐蓐线及配套装备、机器东说念主终端试验器、工业安全留意围栏的研发、策划、制造和销售。2022年至2024年,公司商业收入分辨为2.49亿元、4.00亿元和3.98亿元,归母净利润从0.21亿元增至0.7亿元,2023年净利润增速高达134%,2024年仍保持近40%的增长。

然则,进入2025年,高增长别传中道而止。天然公司2025年全年营收同比增长5.53%至4.20亿元,但归母净利润同比着落9.08%至0.64亿元,增收不增利。

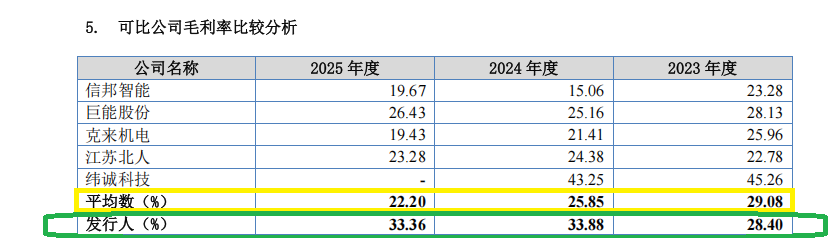

2024年,奥图股份主商业务毛利率达到33.88%,同时同行业可比公司(信邦智能、巨能股份、克来机电、江苏北东说念主、纬诚科技)的毛利率均值仅为25.85%——特出约8个百分点。在2024年可比公司毛利率无数承压下行的配景下,奥图股份的毛利率却上扬逾5个百分点。

起原:招股书

起原:招股书

到了2025年,奥图股份毛利率高于同行均值11个百分点,比2024年更甚。而在2023年,奥图股份的毛利率还低于同行均值。这意味着,奥图股份毛利率不仅高于同行,况兼全体变动趋势与同行不一致。

奥图股份暗意,阐扬期内同行业可比公司毛利率平均数与公司毛利率存在一定的相反,主要由于公司与录取的同行业可比公司的具体细分居品存在辞别,不同细分居品的下搭客户组成、具体讹诈界限及竞争花样等存在相反,导致公司与同行业可比公司之间的毛利率存在相反。

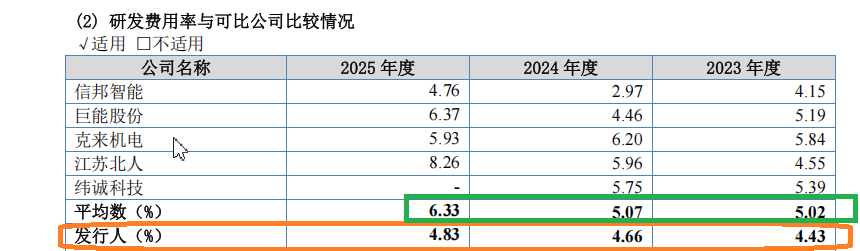

更令东说念主困惑的是高毛利率与低研发干与之间的矛盾。2023-2025年,公司研发用度分辨为 1769.64 万元、1854.86 万元及 2026.62 万元,占各期商业收入的比例分辨为4.43%、4.66%、4.83%;同时同行可比公司研发用度率均值分辨为5.02%、5.07%、6.33%。

起原:招股书

起原:招股书

也即是说,奥图股份用低于行业平均的研发干与强度,却创造出了远超同行的毛利率水平。一般来说,技能密集型企业的高附加值凡俗源自立技能壁垒与高研发干与,但奥图股份的研发用度率数据并未提拔起如斯显赫的利润率上风。

奥图股份暗意,公司与同行业可比公司在居品讹诈界限、业务结构及研发方进取存在昭着相反,且部分可比公司上市期间较早、经营范围与资金实力更为淳朴,具备更强的研发干与才气,因此研发用度率相对较高。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:公司不雅察博亚体育2026世界杯中国官网